专题:新浪财经上市公司研究院

客户端

出品:新浪财经上市公司研究院

作者:昊

日前,恩捷股份发布公告,下属子公司SEMCORP Manufacturing USALLC(以下称“美国恩捷”)与美国某知名汽车公司签订《供应协议》。

恩捷股份表示,本协议的签订有助于提升公司在全球锂电池隔膜行业的市场拓展力、综合实力和国际化水平,巩固公司在国际市场中的竞争优势。

事实上,除上述车企客户外,恩捷股份近期还与LG新能源、卫蓝新能源等行业头部企业签订了供货协议。

连续斩获海外及新兴技术领域订单,标志着恩捷股份作为锂电隔膜龙头,在全球隔膜市场的竞争力进一步巩固,也为未来业绩反转奠定了基础。

行业下行期洗牌加速 市占率逆势继续上升

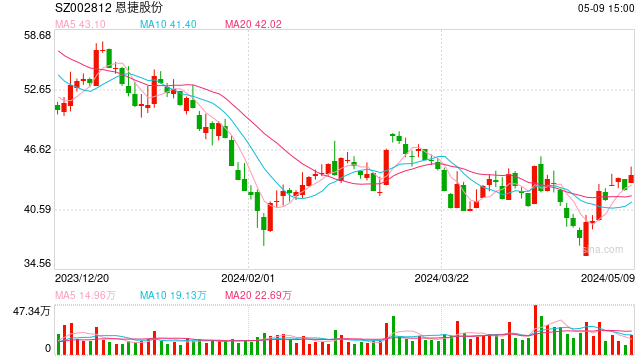

作为动力电池的核心材料之一,锂电隔膜近年来受行业产能过剩、市场竞争激烈等因素影响,业内企业2024年业绩普遍承压,恩捷股份出现上市以来首次亏损。

因隔膜行业超30亿平的新增产能集中释放,以及下游降本压力,2024年二季度,国内9μm湿法隔膜均价降至0.88元/平(含税),同比降幅27%,恩捷股份单平净利跌至0.1-0.2元,毛利率从2023年的38%降至2024年上半年的19.5%。

值得注意的是,参考历史经验,隔膜价格下跌周期通常持续2-3年,当前隔膜行业已处于下行周期尾部。随着2025年后新增产能投放放缓,供需格局改善,价格降幅有望收窄并企稳,恩捷股份凭借成本与技术优势或率先迎来拐点。

今年4月,恩捷股份子公司美国恩捷与美国某知名汽车公司签订《供应协议》,预计2026年至2030年该美国汽车公司将向美国恩捷采购约9.73亿平方米的锂电池隔离膜。

2025年1月,恩捷与卫蓝新能源签订框架协议,2025-2030年供应不少于3亿平方米半固态/全固态电池电解质隔膜及100吨全固态电解质。

2024年12月,恩捷股份匈牙利子公司与LG新能源-通用合资公司Ultium Cells签订35.5亿平方米、6625万美元隔膜订单,锁定北美电动车产业链核心客户。

上述三份订单总规模超48亿平,占恩捷股份当前产能的43.6%,已覆盖公司2025-2030年需求。订单放量将显著提升产能利用率,摊薄固定成本,缓解价格压力。

实际上,隔膜行业进入洗牌阶段,更多的中小企业因价格战逐渐退出市场,头部企业通过规模效应和技术迭代巩固优势,行业集中度显著提升,恩捷股份的市占率也逆势增长。

2024年上半年,公司锂电隔膜出货量同比仍在增长,市占率维持全球第一,龙头地位继续稳固。

海外大单验证技术壁垒 高研发投入构筑护城河

连续收货海外大单,反映出恩捷股份通过技术壁垒和成本控制,构筑起的坚实护城河。

据了解,恩捷股份湿法产线已迭代至第五代超级产线,单线产能提升30%,良率超85%,显著优于行业平均水平。同时,公司通过陶瓷涂层、PVDF涂层等涂覆工艺提升了隔膜耐高温性和离子传导效率,满足高镍电池、快充电池等高端需求,产品溢价能力增强。

半固态隔膜方面,公司采用氧化物路线,工艺与液态电池隔膜兼容,仅需调整涂覆材料配方,量产难度低。卫蓝新能源的3亿平方米订单已验证技术可行性。

固态电解质膜方面,公司与多家头部电池厂合作研发,产品进入认证阶段,2025年后有望实现批量供货。

截至2024年6月,恩捷股份拥有有效专利447件(含国际专利36件),覆盖隔膜制备、涂布工艺、回收技术等全环节。

2024年前三季度,恩捷股份研发费用率从2023年的6.04%提升至7.15%,通过工艺优化、规模效应和研发投入巩固竞争优势,为周期反转积蓄动能。

高研发投入也体现在成本控制方面。据了解,恩捷股份通过长协锁定聚乙烯(PE)、聚丙烯(PP)等原材料价格,并自建涂覆浆料产线,实现关键材料自供。此外,欧洲基地利用绿电降低能耗成本,单平成本较国内低0.1-0.2元。

2024年上半年,恩捷股份隔膜营业成本同比上升25%,但单线产能高出行业平均30%,成本增速低于同行,单位成本优势扩大。

隔膜行业的周期性低谷正在加速行业出清,而恩捷股份凭借全球化订单、技术储备与成本控制能力,已显露出穿越周期的韧性。随着价格企稳与固态电池产业化推进,公司有望在2025年后开启新一轮增长曲线。

规模化和差异化巩固毛利率 全球化战略应对地缘风险

2024年,恩捷股份湿法隔膜产能达110亿平方米,居全球首位。通过本土化供应和技术差异化策略应对地缘风险,并抢占新兴市场增长红利。

国内基地方面,湖北恩捷、江苏恩捷各8条产线满产运行,玉溪基地2025年投产后将新增12条产线。此外,上海恩捷规划3亿平半固态隔膜产能,湖南基地聚焦固态电解质原材料,形成从研发到量产的全链条布局。

海外基地方面,匈牙利一期4条产线于2024年投产,已供货欧洲客户,美国、马来西亚基地2025年落地,海外总产能占比将提升至30%。

由于海外工厂贴近北美、欧洲及东南亚市场和客户,运输成本降低50%以上并规避贸易壁垒,享受当地政策补贴和溢价,能够进一步提升整体盈利水平。

若订单顺利交付,公司产能利用率有望从目前的50%左右提升至70%以上。根据测算,产能利用率每提升10个百分点,单位成本可下降约8%-10%,毛利率边际改善显著。

接连斩获美国车企、卫蓝新能源及LG新能源等国际大单,叠加技术突破与全球化产能布局,恩捷股份的困境反转并非偶然,而是行业周期、技术积累与战略卡位的共振结果。

在隔膜行业从“价格战”转向“价值战”的进程中,凭借规模、技术与全球化三重优势,恩捷股份基本面或已显露出触底反转的信号。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏